Newsroom

中国:经济周期性触底

***

中国 ,2016年10月12日 -

中国:经济周期性触底

种种迹象表明经济正在阶段性触底

前三个季度经济稳步增长,达到三年内峰值7.2%

制造业及服务业PMI指数似乎已在2016年第一季度触底

贸易领域看上去也已在第一季度探底

消费者价格和生产者价格通胀也已触底。前者已回升至接近2%,后者实现正增长。

外汇储备在第一季度停止下降

对外直接投资从未放缓,现在急剧上升

周期性触底意味着政府可以专注于更重要的事情

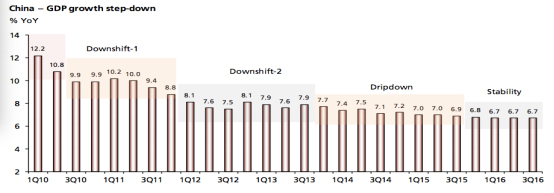

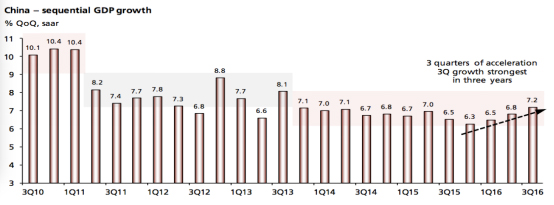

种种迹象表明经济正在阶段性触底。上周公布的第三季度GDP数据显示,GDP连续三个季度呈6.7%的同比增长(下图)。 然而众所周知,年增长率的统计数据从来都是逐年递增的。利润率方面第三季度增长持续上升。达到三年内峰值7.2%(下图二)。

中国:GDP增长逐年递减

中国:GDP增长逐年递减 中国:连续GDP增长

中国:连续GDP增长消费是推动GDP增长的主要动力。9月零售业销售额同比增长10.7%,高于5月份的10%。今年前九个月,消费占GDP增长的70%,几乎是投资所占37%比重的两倍。

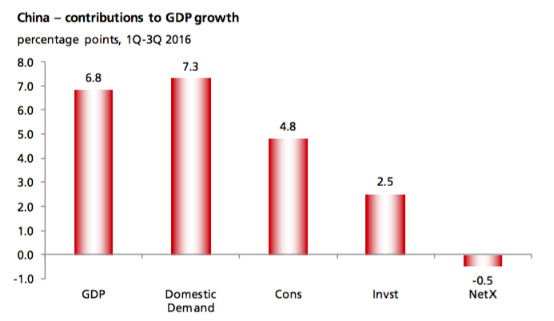

贸易顺差的下降导致第三季度增长下降了0.5个百分点。不同的是,截至目前为止,国内需求年率增长为7.3%,比6.8%的GDP增长多出了五分之一(附录一图表)。

高频数据

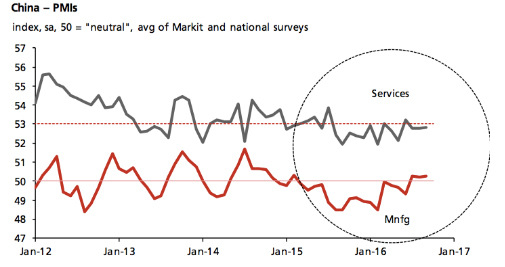

中国GDP数字的上升是由高频数据所证实的。

PMI:制造业和服务业的采购经理人指数(PMI)均在2015年底/ 2016年底触底,并自此稳步上升。三个月前,制造业PMI从年初的48.5回升至50+。 服务行业PMI从9个月前52渐升至目前的53(下图)。

中国:PMI指数

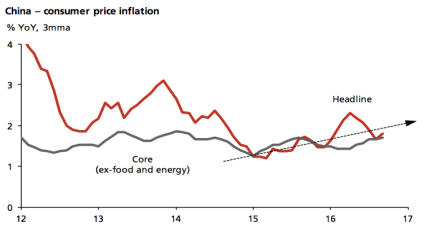

通货膨胀:9月消费物价通胀同比上升至1.9%。同过去18个月一样,总体和核心通胀率持续走高。 在三月移动平均基础上,总体通胀率从2015年初的1.2%上升到1.8%。

中国:消费者物价通胀

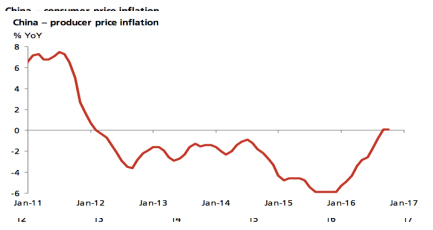

核心通胀率(除食品与能源)从同一时间的1.2%上升到1.7%(上图)。生产者物价通胀全年稳步上升,并在9月回归至积极增长(下图)。

中国:生产者物价通胀

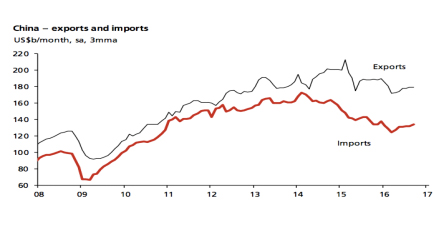

贸易:尽管9月份出口大幅下跌,但事实是,经历了季节性调整的影响后,出口和进口早在6个月前就已触底。经历2015年的大跌后,经季节性调整出口比一季度平均水平上升3%。与国内需求更加息息相关的进口——在同一时间内上升6%(下图)。 贸易增长虽不强劲,但已经回到积极增长的水平。

中国:出口与进口

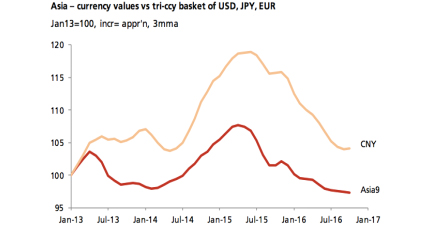

人民币:人民币疲弱是否是贸易稳定的主要原因还不确定,但无疑人民币走低对出口有利。2014年中期美元大幅走高时,日元和欧元急剧下跌,大多数亚洲货币都保持在中间稳定的势态。而人民币不同,为了展示“全球领导”的风范,并获得纳入国际货币基金组织特别提款权篮子的特权,中国政府有效地将人民币与美元汇率挂钩,人民币兑美元,欧元,日元一篮子货币上涨约15%(下图)。 2015年中期以来,政府允许人民币兑美欧日一篮子货币回复到2014年年中水平。 这样就保存了大量的外汇储备。与中国其他高频数据一样,外汇储备在2016年初触底,2月份以来,储备稳定保持在32,000亿美元。

亚洲:货币价值与美欧日货币篮子对比

尽管在过去18个月内,人民币兑美元,欧元和日元下跌15%,但国际清算银行估计,自2005年以来人民币贸易加权指数仍上涨了40%—45%(下图)。2015年中期以来的人民币下跌只是抵消了2014年不受欢迎的上涨。如今人民币在实际和名义贸易加权条件下仍然是十分稳健坚挺的货币。

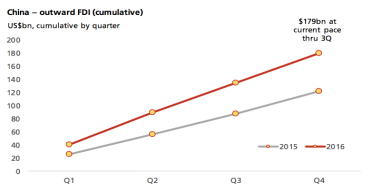

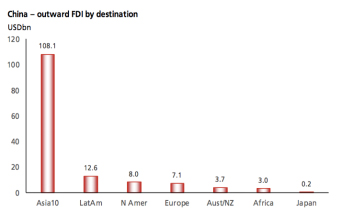

区域一体化:全球金融危机之后,中国推动区域一体化的脚步从未停止。2009年至2015年间,对外直接投资(FDI)以每年16%的速度增长。今年FDI开始飙升,年初至今增长了近50%。按照目前的速度,今年国外投资将达到1800亿美元,资金主要流向为欧洲,北美洲,拉丁美洲,但主要是在亚洲。大约76%的对外直接投资流向亚洲10国(不包括日本)。拉丁美洲进位列第二,但与第一位相距甚远,仅为9%的份额(下图)。

中国:对外直接投资(累计)

中国:对外投资区域流向

积极的方向

中国的周期性经济触底对亚洲其他国家以及中国本身都是有利的。中国的区域贸易流动已经显示出稳定的迹象。如上所述,投资流量正在激增。

中国的周期性触底意味着政府可以更充分地关注改革和结构变革。投资者希望下一个阶段将以实体经济改革为中心——例如,进一步削减钢铁和水泥产能,以及国有企业在这些领域所占据的主导地位。过去五年改革集中在金融部门的现状希望得以改善。五年前几乎没有人能够想象,金融部门改革将会取得如此进展。希望五年后实体经济改革也能有如此突破。

除了改革本身,一带一路战略在促进对外直接投资方面功不可没。一带一路关乎投资,而非消费。储蓄和投资推动增长,而消费则会减缓增长。但如果目前形势还不够明朗,中国对一带一路的渴望与消费驱动的增长之间的冲突与矛盾,将很快迫使当局在一方与另一方之间作出选择。

好消息是,周期性触底将使政府不仅仅把眼光局限在上个月PMI的走向问题上,而是将目光放长远,考虑经济本身和其他更加重要的问题。

来源:人口数据来自联合国。 其他数据来自CEIC数据,彭博社和星展集团研究部门。

附录1:2016GDP增长贡献部门

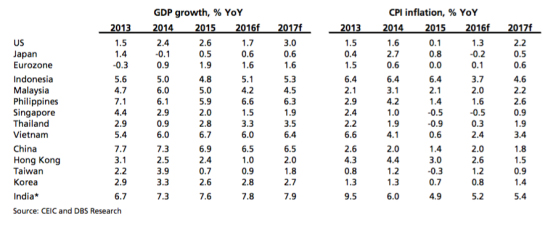

GDP及通货膨胀预期

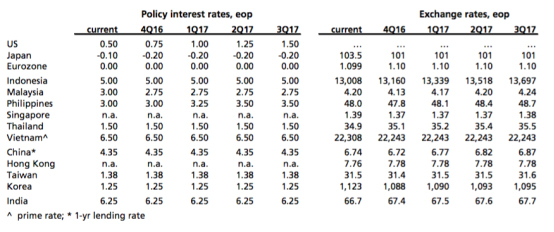

政策及汇率预测

市价

[完]

Search News

DBS Annual Report

Click here to read DBS' 2018 Annual Report - Best Bank in the World.